Precisamos ter em mente que, é necessário que a composição de um preço de venda seja justa para o cliente e, ao mesmo tempo, competitivo para o mercado.

Para precificar um produto, considere: custos fixos e variáveis, volume da compra, concorrência, entre outros.

Além disso, vale ter em mente qual é o lucro que você pretende embutir no preço, a fim de garantir a lucratividade do seu negócio e não enfrentar surpresas desagradáveis na hora de fechar o caixa.

Com este post, você vai poder entender:

O que é necessário analisar antes precificar um produto;

Como definir a margem de lucro;

Os métodos mais usados para chegar em um preço assertivo – índice de comercialização e markup;

A diferença entre preço e valor;

A definição do preço de um produto depende basicamente do equilíbrio entre o preço de mercado e o valor referente aos gastos fixos e variáveis da sua empresa, sendo eles:

Custos: todo gasto referente à fabricação de um produto – matéria-prima, mão de obra, pagamento dos fornecedores, amortização e outros gastos necessários para a produção.

Despesas: todo gasto relacionado à estrutura administrativa e comercial de uma empresa e também aos investimentos – aluguel, energia elétrica, limpeza, segurança, água, entre outros.

Atenção: é importante lembrar dos gastos variados, como transporte para entrega de mercadorias ou a comissão dos vendedores, afinal, eles fazem muita diferença no cálculo final.

Além disso, outro aspecto para se levar em consideração na hora de calcular o preço de venda é a carga tributária. Ou seja, o sistema tributário em que a empresa está enquadrada e os tributos incidentes sobre o preço de venda bruto do produto, como o ICMS e IPI, assim como os impostos que incidem sobre a compra dos seus produtos, como a substituição tributária ou o diferencial de alíquotas.

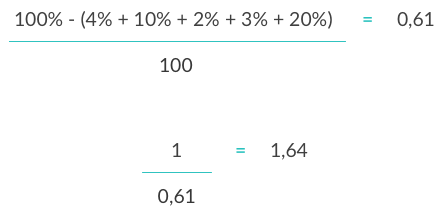

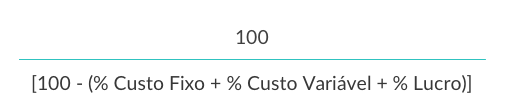

O índice de comercialização é uma fórmula matemática que considera algumas variáveis para gerar um fator de multiplicação. Esse fator é utilizado para encontrar o preço de venda dos produtos e deve ser analisado periodicamente para estar sempre adequado ao mercado. A fórmula é:

Para transformar o número em um índice, é necessário dividir o número 1 pelo resultado obtido. Encontrado o índice, multiplica-se o mesmo pelo custo do produto, encontrando assim o preço de venda.

Um exemplo prático disso pode ser um comércio de roupas optante pelo Simples Nacional, que paga 4% de imposto sobre o faturamento. Sobre o custo fixo, encontra-se o aluguel da loja, o salário do gerente (não comissionado) e o sistema de emissão de notas. Somados, os custos fixos atingem 10% do valor de faturamento ao mês.

O percentual de comissão sobre vendas é de 2%. O frete corresponde a 3% dos valores das notas. A empresa deseja uma margem de lucro de 20% sobre os produtos. Ou seja:

Logo, se o valor pago por uma mercadoria foi R$ 100, basta multiplicar esse número por 1,64 e terá o valor de venda: R$ 100 * 1,64 = R$ 164

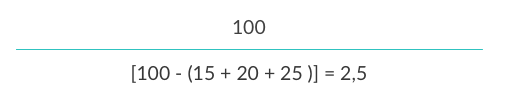

O markup também é um índice bastante utilizado, o qual considera algumas variáveis para ajudar a precificar produtos e serviços. Sua fórmula é bem parecida com a do índice de comercialização:

Um bom exemplo prático para a utilização dessa fórmula pode ser uma empresa de calçados que também é optante pelo Simples Nacional, com alíquota de 4% sobre o faturamento.

Ela possui como custos fixos: o aluguel da loja, o aluguel de móveis, o salário dos funcionários que não são comissionados, entre outros valores. O total representa 15% do produto.

Sobre os custos variáveis, a empresa apresenta os fretes, as contas de energia e água, as embalagens e os imposto, que somados representam 20% do custo do produto. A margem de lucro pretendida é de 25%. Então, a conta fica:

Após calcular todos os gastos é possível incluir a margem de lucro que você pretende obter. Ela deve ser calculada com base no valor que o mercado utiliza e em quanto é necessário para obter a taxa de crescimento esperada. É bom lembrar que a lucratividade precisa ser justa, para que seu produto tenha competitividade no mercado.

Apesar de serem muito usadas com o mesmo significado, essas duas palavras têm sentidos bem diferentes no mundo das negociações. O preço é o valor monetário definido para determinado produto. O valor, por sua vez, só vai existir quando o produto oferecer algum benefício para o cliente.

Isso significa que o valor não é algo próprio do produto, e sim, um atributo concedido a ele pelo comprador. É por esse motivo que as pessoas pagam valores diferenciados para produtos substancialmente semelhantes.

Quando esse valor é percebido, é muito mais fácil convencer o cliente que a aquisição foi uma boa decisão, independentemente do preço – que acaba ficando em segundo plano.

Fonte: Contabilizei.com.br